Hay dos tipos de personas endeudadas en Colombia: las que usan el crédito como una herramienta para construir patrimonio, y las que lo usan para tapar huecos que se van haciendo cada vez más grandes. La diferencia entre una y otra no es el monto que deben. Es cómo y para qué se endeudaron.

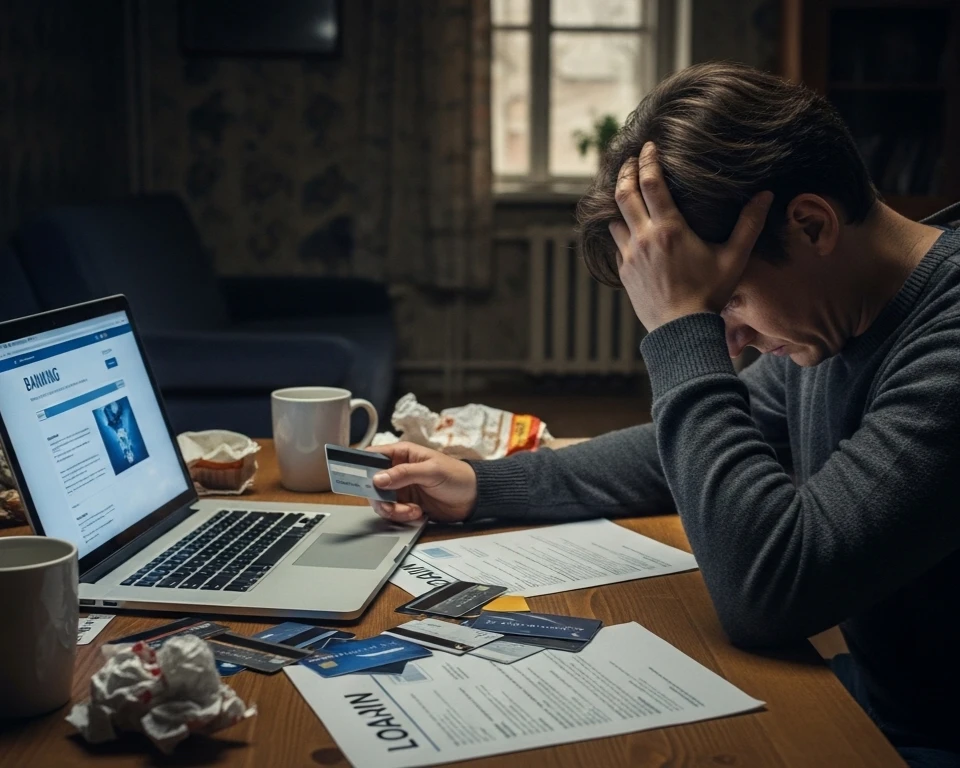

Dato alarmante: el 45% de los colombianos con deuda no conoce la tasa de interés real que está pagando (Banca de las Oportunidades, 2023). Y la tasa de usura en Colombia superó el 48% efectivo anual en 2024 (Superfinanciera). Eso significa que una deuda de 5 millones de pesos en una tarjeta de crédito puede convertirse en más de 7,4 millones en solo un año.

¿Qué es exactamente la deuda tóxica?

No toda deuda es mala. Pero sí existe un tipo de endeudamiento que drena silenciosamente el patrimonio familiar: el crédito de consumo de alto costo, usado para gastos que no generan ningún retorno. Comprar ropa con tarjeta a 36 cuotas, financiar unas vacaciones al 40% EA o pagar mercado con avances de efectivo son ejemplos clásicos.

La deuda se vuelve tóxica cuando la tasa de interés que pagas supera el rendimiento que podrías obtener invirtiendo ese mismo dinero.

En términos simples: si tu crédito te cobra más de lo que tu dinero puede ganar, estás perdiendo riqueza aunque sientas que tienes liquidez.

¿Y la deuda inteligente?

La deuda inteligente tiene un propósito claro: financiar algo que vale más que su costo. Un crédito educativo que aumenta tus ingresos futuros, un préstamo para capital de trabajo que multiplica tu negocio, o un crédito de vivienda que construye patrimonio familiar. La clave está en tres preguntas antes de firmar cualquier contrato:

- ¿Para qué es este crédito? Si la respuesta es un gasto que no genera ningún valor futuro, detente y evalúa.

- ¿Cuánto me cuesta realmente? No mires la cuota mensual: calcula la Tasa Efectiva Anual (TEA) y el total que pagarás al finalizar el plazo.

- ¿Puedo pagarlo sin comprometer mi estabilidad? La cuota no debe superar el 30% de tus ingresos mensuales, según los estándares de salud financiera recomendados por la Superfinanciera.

Antes de hablar de montos, plazos o cuotas, en Coomeva se hace una pregunta que muy pocas entidades financieras se toman el tiempo de responder: ¿este crédito realmente te conviene? Esa es la diferencia entre un asesor y un vendedor. No importa si estás pensando en estudiar, emprender, mejorar tu vivienda o consolidar deudas: el punto de partida siempre es tu bienestar, no el margen de la entidad. En el modelo cooperativo, cuando tú prosperas, todos prosperamos.

Antes de endeudarte, infórmate.

En Coomeva puedes simular tu crédito, comparar tasas y recibir orientación financiera real antes de tomar cualquier decisión. Porque la mejor deuda es la que entiendes, la que necesitas y la que puedes pagar sin sacrificar tu calidad de vida. Conoce más aquí